[중국주식] 픽 핀테크 Peak Fintech (PKK, PKKFF) - 가파른 매출성장을 보이고 있지만 사업 Quality와 가능성에 의문을 품게되는 핀테크 회사

[사업 소개]

Peak Fintech는 중국의 핀테크 사업법인들을 자회사로 가지고 있는 캐나다 소재 모회사 입니다. 캐나다 증권거래소에 상장되어 PKK로 거래되고 있으며, 미국의 OTC 시장에서의 Ticker는 PKKFF 입니다. 2011년 설립되어 현재의 사업모델로 2018년 피봇팅 했습니다. 중국 내 대출을 필요로 하는 영세/중소기업과 대출을 일으켜주는 금융기관을 연결시켜주고, 후자로부터 대출금액의 1~4%를 수수료를 받는 사업입니다. 전자의 경우 대출을 필요로 하지만 금융기관 각각의 심사기준과 요구자료가 상이하기 때문에, 각각의 기관을 방문하여 절차를 진행하는것이 비효율적이고 시간이 소요된다는 단점이 있습니다. 후자의 경우 대출을 일으켜야지 매출과 이익이 증가하는 사업이지만, 영세한 사업 대상으로 개별 심사절차를 진행하고 가부를 판단하는것이 마찬가지로 비효율적이라는 단점이 있습니다. Peak Fintech는 Fintech 플랫폼으로서 이러한 시장의 비효율성을 해결하고자 하는 회사입니다. 회사와 협업하고 있는 54개 금융기관은 각자의 대출 심사조건 및 필요정보 목록을 Peak과 공유해줍니다. 반대로 영세/중소기업들은 Peak 시슴템에 접속하여 사업/재무현황 등 대출에 필요한 정보를 기입하고, 은행기록 정보에 접근권한을 부여합니다. Peak은 시스템 상 습득한 양측의 정보를 조합하고 공공정보를 추가 활용하여, 차주와 대주를 매칭하여 줍니다. Peak이 스크리닝한 정보를 제공받은 대주는 빠르고 손쉽게 심사를 진행할 수 있습니다. 현재 중국 내 7개 도시 (Wuxi, Jiangin, Xi'an, Changzhou, Suzhou, Nanjing, Shanghai) 에서 사업 운영중이며, 지역을 늘려나갈 계획입니다.

회사의 사업부문은 크게 2개로 나뉩니다.

1. 공급망 관련 대출 중개 (Supply Chain Service)

매출비중이 2019년 71%에서 2020년 94%로 급증한, 현재 주력 사업입니다. 다양한 산업 내 공급자들은 물건 / 서비스를 먼저 제공하고 대급 지급은 그 이후 받는 구조를 가지고 있습니다. 공급망 대출은 다시 (1) 소매업 관련 , 그리고 (2) 원자재 매입 관련으로 구분됩니다.

1-1) 소매업자 대상 자금조달 프로그램

- Beijing Dianjing Company 파트너십 (20년 10월 체결) : BDC는 (스마트폰, 노트북 등) 소매가전 도매업자로서, 이커머스 3사 (온라인티몰/징동/핀도도) 에서 제품을 판매하는 소매업자에게 유통합니다. BDC는 이러한 소매업자 6만 곳을 고객으로 보유하고 있으며, 이들은 연간 총 50조원 가량의 소매가전을 판매하고 있습니다. Peak과 BDC는 합작법인을 설립하여, BDC의 고객사들의 실적과 사업정보를 분석 후, 각 소매업자가 BDC에 구매주문을 넣을때 Peak의 자금조달 심사를 통과할수 있는지 분석합니다. 각 소매업자들은 BDC에게 대금을 먼저 지급하고 물품을 받은 후, 이후 소비자에게 마진을 얹어 제품을 판매할 때 현금이 유입되는 형태로 사업을 운영합니다. Peak 심사기준을 통과하는 각 소매업자들은 주문금액의 최대 90% 까지 대출을 받아 현금을 확보하게 됩니다. 제품 판매 이전까지 잠식되던 현금이 살아나기 때문에 자금융통 및 사업운영 측면 용이해집니다. Peak 고객사인 금융기관들은 그간의 판매실적을 바탕으로 대출을 일으켜 (통상적인 default risk는 지되) 이자수익을 거둡니다. Peak은 차주/대주가 서로 모르고 지났쳤을 대출기회를 연결해주고, 금융기관으로부터 대출금액의 1-3%를 수수료로 수취합니다. BDC는 소매 고객사들의 현금여력을 틔워주기 때문에 보다 많은 거래를 장려할수 있게됩니다.

- Beijing Jingying Corporate Management 파트너십 (20년 11월 체결) : BJM은 중국 최대 식음료 공기업 COFCO의 다양한 제품을 주로 취급하는 유통사입니다. 중국 내 20만개의 Petro-China 편의점과 징동닷컴에 대한 독점유통권을 가지고 있습니다. 사업모델은 위 BDC 사례와 유사하며, 중국 최대 E-cigarette 제품 RELX 구매 관련 등의 대출을 중개합니다.

- Xiamen Guangzhui 파트너십 (21년 1월 체결) : Xiamen은 중국 내 음료/주류/과자류 제품 유통사로서, Guizhou 지역 PetroChina 편의점 대상 레드불 음료의 독점유통권을 가지고 있습니다. 연간 24백만캔, 180억원 가량의 레드불을 유통하고 있습니다. 마찬가지로 제품구매에 대한 대출중개를 해 줍니다.

- Dajinpengli / Bianlifeng 파트너십 (21년 2월 체결) : Bianlifeng은 중국 내 가파른 성장을 보이고 있는 편의점 체인입니다. Bianlifeng의 공식 제품유통사들에 대한 구매주문 대상 Financing 입니다. Dajinpengli은 21년 2월 첫번째 Transaction을 통해 7.3억원 가량의 대출을 일으켰고, Peak은 약 44백만원의 수수료를 수취하였습니다.

- ShopEx 파트너십 (21년 3월 체결) : ShopEx는 중국 내 최대 온라인쇼핑몰 창업/관리 소프트웨어 서비스 제공자로서, 미국의 Shopify 혹은 한국의 Cafe24와 유사한 사업입니다. (타오바오, 티몰, 징동, 핀도도, 틱톡 등) 28개 주요 이커머스/SNS 플랫폼에서 활용되고, 9백만개의 온라인스토어와 8천만개 이상의 소형 쇼핑몰을 관리하고 있습니다. Peak은 ShopEx와 API 링크를 연결하고, ShopEx를 활용하는 온라인 스토어 별 실적을 분석하여 대출기회를 연결할 계획입니다. Peak과 ShopEx는 조인트 마케팅을 통해 발생하는 매출에 대해 수수료를 나눠가지는 형태입니다.

- SNS 인플루언서 자금조달 프로그램 (20년 12월 런칭) : Gruppo Coin은 이태리 최대 백화점 체인으로서, 중국 내 5.5만명의 인플루언서 네트워크를 통해 제품을 판매하고 있습니다. 중국은 SNS 라이브커머스가 매우 활성화 되있는데, 인플루언서들은 연간 250건의 라이브쇼를 주최하여 화장품, 의류, 악세서리, 소형가전 등 다양한 제품을 판매합니다. 라이브쇼를 제작하는데에는 평균 1백만원~1천만원 가량이 소요되고, 또한 각 라이브쇼의 총 예상 제품판매금액의 20-30% 가량을 (틱톡, 웨이보, 위챗 등) SNS 플랫폼에게 착수금 형태로 선지급합니다. 즉, 유통/소비업자들과 마찬가지로 현금이 먼저 나가고 제품이 판매된 후 현금이 들어오는 사업구조입니다. Peak은 각 인플루언서 별 실적정보 등을 취합/심사하여 대출을 중개해주고, 약 2%의 수수료를 수취합니다.

- JD 자금조달 프로그램 (21년 2월 런칭) : Xiamen과의 협업을 통해 런칭한 프로그램입니다. JD가 공급사에게 주문을 넣으면, 물건이 JD 창고에 도착한 후 2주 후에나 대금을 지급하기 때문에 단기적인 현금잠식이 일어납니다. Peak은 개별 공급사 별 신용도 평가를 진행하는 대신, 이 경우에는 JD의 구매주문을 근거로 초단기 대출을 진행해줍니다. 중국 내 2위 이커머스사인 JD의 채무불이행 위험은 미미한 수준이기 때문에 소정의 flat 수수료만을 수취합니다.

1-2) 원자재 매입 관련 자금조달

- Xingcheng Special Steel Works 파트너십 (20년 12월 체결) : XSSW는 거대기업 CITIC의 자회사이며, 특수철강제품의 중국 내 2위 공급사입니다. 다양한 산업 내 수많은 고객사를 보유하고 있는데, Peak은 마찬가지로 XSSW 협력사 대상 구매 관련 자금조달을 중개합니다. 위 소비재 관련 Financing과 다른점은 운송, 창고, 물류 등의 부가 서비스를 제공해야하는데, 이러한 업무를 제 3자에게 아웃소싱하기때문에 마진율이 저조합니다. 회사는 자체개발 물류 소프트웨어인 GoldRiver를 활용하여 insourcing 비중을 높여 마진을 개선할 계획입니다.

2. 직접 대출 및 관리 대행

주력사업이 공급망 대출중개 부문으로 이전하기 전, 회사는 51% 보유 자회사를 통해 Wuxi 지역 중심으로 (1) 직접 영세/중소기업 대상 대출을 제공하거나, (2) 대출을 금융기관에게 중개한 후 사후관리를 해 주었습니다. 전자의 경우 이자수익을 수취하고, 후자의 경우 관리수수료를 취하는 모델입니다. 해당 사업비중은 19년 29%에서 20년 6%로 감소하였습니다. 직접 대출의 경우 중고차 혹은 2순위 모기지를 담보로 취하며, 중고차는 담보가치의 78% 선에서, 모기지는 1순위 모기지를 초과하는 담보가치의 25-32% 선에서 대출이 이루어집니다. 21년 3월말 기준 직접대출 잔액은 CAD20m 수준이고, 이 중 90일 이상 연체된 금액 비중은 약 18% (CAD3.7m) 입니다. 회사는 시장 증명을 위해 과거 직접 대출사업을 추진하였으나, 향후에는 해당 사업비중을 지속적으로 줄여나갈 계획입니다.

[실적 추이]

아래 표는 요약 손익을 정리한 내용입니다. 회사의 보고 템플릿이 수치를 파악하기 어렵게 산재되어 있는 관계로, 취합하여 재정리하였습니다. 금액 표시기준은 백만 캐나다 달러입니다.

회사의 매출은 18년 CAD1.7m에서 21년 3월 LTM 기준 CAD53m으로 가파르게 성장하였습니다. 연평균성장률은 363% 입니다. 이러한 성장은 Supply Chain 사업이 주도하였습니다. 반면 회사의 영업이익은 18년 CAD-2.2m에서 21년 3월 동일수준으로 제자리 걸음 하였습니다. 당기순이익은 18년 CAD-3.9m에서 21년 3월 CAD-6.5m으로 악화되었습니다. 특히 매출총이익률이 19년 30%에서 20년 3월 8%로 대폭 감소한 부분은 검토가 필요해 보입니다.

Supply Chain 상 크게 제조업자 -> 도매유통업자 -> 소매유통업자 -> 최종소비자의 단순한 구조를 가정할때, Peak은 (도매유통업자에 등록된 각 소매유통업자의 실적/신용도를 분석하여) 소매업자 대상 대출을 중개해주게 됩니다. 제조업자의 단가와 최종소비자에게 판매되는 단가의 차이가 (어떤 품목이냐에 따라 차이는 있겠지만) 통상 30%이고, 제조업자 / 도매업자 / 소매유통업자가 각각 10% 마진을 가져간다고 가정하겠습니다. 소매업자 입장에서는 Peak 대출을 활용할때 사실상 Factoring을 하는 효과를 보는데, 일부 마진을 포기하면서 현금유통 시점을 현재로 끌어오기 때문입니다. 이 경우 10% 마진을 소매업자 / 대출기관 / Peak 등 3곳에서 나눠가져야 하는데, 대출기간을 3개월로 가정할때 소매업자 3-4% / 대출기관 4-5% (연 이자율 16-20% * 3/12 개월) / Peak 수수료 2% 정도로 떨어질 것 같습니다. 회사 손익계산서 상으로는 수수료가 매출로 인식되고 IT 플랫폼 운영비용 등이 원가로 잡힐 것입니다. 자동화 핀테크 플랫폼이 완성되어 돌아간다면 해당 운영비용은 고정비성 성격이기 때문에, 이론상으로는 규모의 경제가 이루어진 이후에는 고마진 사업으로 성장할 수 있어야 합니다.

매출이 대폭 증가하여 지렛대효과가 있어야 함에도 이익이 악화된 부분은 검증이 필요합니다. 원가율이 18년 70%에서 21년 3월 92%로 급증한 데에는 아래 두가지 이유가 있다고 생각됩니다.

(1) 마진을 포기하면서 신규고객을 취득했을 가능성

- 신규고객유치비용 이라는 관점에서 볼때, 매출이 빠른속도로 성장하는 과정에서 특별히 눈에띄는 마케팅비용 혹은 플랫폼개발비용 등은 없었습니다. 가격책정 측면 (Peak은 최소한의 마진만 가져가고) 고객에게 유리한 구조를 만들어 어필하였을 가능성이 있습니다.

- 회사가 제공하는 서비스에 차별화된 장점이 있고 고객 이탈율을 낮게 유지할 수 있는 성격이라면, 처음에는 마진을 포기하며 고객을 늘린 후 나중에 가격 상승을 추진할 수 있습니다. 반면 고객 입장에서 볼때 서비스를 사용한 주된 이유가 싼 가격이었다면, 이런 전략은 오히려 독이 될 수 있을것입니다. 제가 고객이라면 높은 Factoring 비율 (즉 낮은 가격), 그리고 빠른 매칭과 현금납입이 중요할 것 같습니다. 후자의 고객경험을 우수하게 유지할수 있다면 고객이 늘어난 이후 포기했던 마진을 되찾아오는게 가능할수도 있습니다.

(2) 사업 mix 등에 따라 실제로 마진이 악화되었을 가능성

- Supply Chain 사업은 원자재 매입 관련과 소매업 관련으로 나뉘고, 원자재 매입 Financing 시에는 운송 / 창고 / 물류 등 부가서비스를 아웃소싱하여 제공하기 때문에 마진이 박하다고 상기 기술하였습니다.

- 외주용역비가 원자재 + 소매업 Supply Chain 매출에서 차지하는 비중은 19년 74%에서 21년 3월 92%로 급증하였습니다. Supply Chain 사업부 매출 총이익률이 8% 미만이라는 뜻인데, 외주용역비 이외의 원가를 재배분한 후의 매출총이익률은 2.8%에 불과한 것으로 추정됩니다. 원자재 관련 매출만을 분리한다면 2.8% 미만의 매출총이익률을 보일 것으로 예상됩니다.

- 공시자료를 기반으로 추정하였을때, 원자재 매출이 Supply Chain 매출에서 차지하는 비중은 90% 이상으로 (그리고 전체 매출에서 차지하는 비중은 85% 이상으로) 보입니다. 원자재 매출 내 외주용역비 비중은 98% 이상으로, 매출총이익률은 마이너스 4%로 추정됩니다.

주요 시사점은 아래와 같습니다.

- 회사의 높은 매출 성장을 견인하였던 원자재 매입 Financing 사업은 현재로서 외주용역비로 매출의 98% 이상을 지불해야 하고 마이너스 매출총이익률을 기록하는, 태생적으로 돈이 안 되는 사업일 가능성이 있습니다.

- 외형 확장을 위해 그간 포기했던 마진이 향후 개선될 가능성이 있기는 합니다. 회사는 자체 물류소프트웨어를 활용하는 비중을 늘리면서 아웃소싱 비용을 줄여나가겠다는 계획인데, 예상 효과와 시기는 명확히 언급을 하지 않는 모습입니다.

- 원자재 매입 사업부의 매출성장이 회사에 가져다준 효과는, 전체 매출이 빠른 속도로 증가하는 모습과 이에 따른 밸류에이션 상승 효과였습니다.

- 회사의 높은 밸류에이션을 정당화 할 수 있는 사업은 소매업 관련 Financing 사업부라고 판단됩니다. 해당 사업 매출은 10% 미만인 것으로 추정됩니다. 즉, 매출의 90%를 차지하는 원자재 매입 Financing과 직접대출/관리대행 사업부에 대해서는 밸류에이션 디스카운트를 적용할 필요가 있습니다. 해당 내용은 밸류에이션 항목에서 다시 검토하겠습니다.

아래 표는 현금흐름, 순차입금, 운전자본 항목 등을 정리한 내용입니다.

영업현금흐름과 잉여현금흐름은 적자 상태입니다. 특히 잉여현금흐름은 매출 대비 마이너스 25% 수준인데, 매출이 증가하였음에도 개선되지 않은 부분은 red flag 입니다.

순운전자본은 CAD25m 가량이 필요한데, 운전자본 변동으로 인한 현금유출액이 커지고 있습니다. 제가 의아하게 생각하는 부분은 매출채권이 빠르게 증가한 점, 그리고 매출채권 회전기일이 매우 길어지고 있다는 점입니다. 소매업 Financing의 경우 중개해주는 대출금액의 1-3% 수수료를 취하고, 직접대출/관리대행의 경우에는 이자 및 관리수수료를 수취합니다. 성격을 고려해봤을때, 결국 원자재 매입 Financing 사업부가 원인으로 보입니다. 해당 사업부는 Peak이 대출을 중개해주고 창고저장 및 운송서비스를 제공한 이후에 매출을 인식하게 되 있습니다. 매출채권 금액이 1년사이에 CAD3.7m -> 26.2m 으로 7배 가량, 회전기일이 74일 -> 174일로 2.4배 가량 급증하였습니다. 동일기간 동안 매입채무 역시 잔액이 CAD1.8m -> 20.4m 으로, 회전기일이 61일 -> 146일로 급증하였습니다. 매출이 급속도로 커지면서 생기는 자연스러운 현상일 수도 있지만, 매출채권의 Default Risk가 커지는 측면에서 사업의 Quality에 대한 red flag가 생깁니다. 또한 이러한 사업형태가 회사가 표방하는 "핀테크" 사업에 적절한지도 의문입니다.

별도로, 회사의 직접대출 잔액 CAD20m 중 12개월 내 만기가 도래하는 금액이 1년전 CAD11m에서 현재 CAD15.6m 으로 증가하였습니다. 동기간 내 90일 이상 연체금액 비중이 5%에서 16%로 늘어있는 반면 대손충당금은 CAD0.4-0.6m 수준으로 유지되고 있는 모습입니다. 채무불이행 추이와 재무제표 상 효과를 모니터링할 필요가 있습니다.

[사업 계획]

회사는 21년 7월 유상증자를 실시하여, CAD2 가격에 25백만 유닛을 발행했습니다. 25백만 유닛은 (a) 25백만 보통주와 (b) CAD3.5 행사가격에 1:1 보통주로 전환할수 있는 총 12.5백만 워런트 입니다. 여기에 IPO 주관사에거 (i) 7% 현금수수료인 CAD3.68m 과 (ii) 전체 발행 유닛의 7%인 1.84백만 워런트를 지불하였습니다. IPO 주관사는 전체 부여받은 Over-allotment 중 35% 만을 행사하여, 1.3백만 유닛을 매입하였습니다. 회사로 납입된 현금은 총 CAD49m 으로 산정됩니다.

회사는 유증으로 확보한 자금을 빠르고 공격적으로 사용할 계획입니다. 반면 세부 계획에 다소 의아한 부분이 있습니다. 자금모집 후 6개월 안, 즉 올해 안으로 CAD46.5m 을 사용할 계획인데, (a) 중국 사업 개발/확장에 CAD20m을 (b) 북미 사업진출에 CAD12m을 (c) 유럽사업 진출에 CAD5m을, 그리고 (d) 운전자본 충당 및 조직운영에 CAD9.5m을 투자할 계획입니다. 제가 특히 부자연스럽게 느끼는 부분은 북미/유럽 사업 진출입니다. 중국 경제규모, 영세/중소기업이 경제에서 차지하는 비중, 핀테크 산업의 발전단계 등을 고려했을때, 회사는 이미 전세계 최대시장에서 사업기반을 부지런히 다져 왔습니다. 중국 사업 전망에 우려가 있지 않는 이상, 지금 단계에서 새로운 지역으로 신규 진출해야 하는 필요성이 있을까 합니다. 안그대로 영업에서 나오는 현금으로 회사가 굴러가지 못하는 지금, 새로운 시장 진출을 위해 1년치 잉여현금흐름 적자금액의 1.3배에 달하는 금액을 쓰려는 회사의 계획이 부자연스러워 보입니다. 북미 진출을 위해 회사는 현재 차주-대주 매칭 소프트웨어로 사용하며 로열티를 지급하고 있는 캐나다 Cubeler 사를 인수하겠다는 계획입니다. 인수대금으로 회사의 지분 10% 및 현금 CAD1m을 지불할 계획입니다. Cubeler의 캐나다 사업은 일단 실체가 명확해 보이지 않는데, 굳이 Cubeler 인수가 필요한지 설득력이 부족하다고 생각합니다. 여기서 가장 큰 문제는 Peak Fintech의 임원들이 Cubeler의 소유주라는 사실입니다. 인수에 대한 설득력이 부족하다면, 궁극적으로 본인들 주머니를 불리는 효과로 그칠수가 있습니다.

회사가 21년 7월 업데이트한 실적 Guidance는 21년 104m, 22년 305m, 23년 624m 으로 가파른 매출 성장을 추정하였습니다. 건별로 Pricing을 책정하는 사업모델이기 때문에, 매출이 늘어나면 고정비를 넘어서서 지렛대효과를 가져다 줄수 있는 사업모델이 아닙니다. 결국 외형확장이 마진 개선으로 이어지지 않을 가능성이 있으며, 회사가 향후 가격을 올리고 비용을 줄일수 있는지가 중요합니다. 회사는 EBITDA 마진을 12% - 25% 선으로 꾸준히 개선하겠다는 언급을 하였습니다. 상기 기술한 바와 같이 현재 전체 매출의 85%를 차지하는 원자재 매입사업은 발생하는 매출의 98%를 외주용역비로 지급해야 굴러가는 사업입니다. 단순 계산하였을때, (1) 원자재 매입사업부 외주용역비 비중이 21년에는 90% 이하로 떨어져 주거나 (2) 전체 매출에서 차지하는 소매업 Financing 매출 비중이 크게 올라와 줘야지 회사의 21년 12% EBITDA 마진이 가능할 것으로 보입니다. 적어도 21년 1분기 까지는 개선되는 모습이 보이지 않습니다. 1분기 외주용역비 비중은 98% 를 유지하였고, 소매업 Financing 사업부 매출 비중은 오히려 감소하였습니다.

회사는 21년 1월 중국 최대 신용카드 네트워크인 China UnionPay의 자회사 Rongbang Technology와 파트너십을 체결하였고, 21년 7월 API 연결을 통해 가상계좌를 만들고 결제/이체를 진행할 수 있도록 시스템을 개선하였습니다. 향후 편입될 신규 고객사들은 Peak 가상계좌를 사용해야 하고 Peak은 해당 계좌 잔액에 대해 연 1.5% 수수료를 일할계산하여 청구할 계획입니다. 다만 고객사들이 해당계좌에서 잔액을 바로 빼지않고 보유하고 있을 이유가 없기 때문에, 이 부분이 사업적으로 얼마나 큰 효과를 가져다 줄 지는 모니터링이 필요합니다.

또한 회사는 21년 8월 말 나스닥 상장이 완료될 것으로 기대하고 있습니다. 해당 시점에 나스닥 주가요건을 맞추기 위해 1:2 액면분할이 예상됩니다. 또한 회사명을 Tenet Fintech Group 으로 변경할 수 있습니다. 당초 21년 2월 Filing을 진행하였고 4월 초 상장을 예상하였으나, 추가자료 요구 대응 등으로 인해 절차가 지연된 상황입니다.

[밸류에이션]

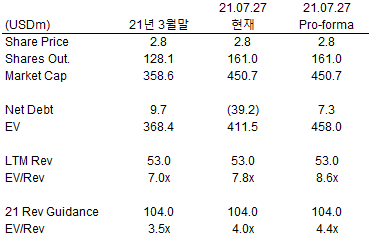

회사는 현재 캐나다 주식시장에서 CAD2.8, 미국 OTC 시장에서 USD2.26에 거래되고 있습니다. 캐나다 주가 기준으로 분석하겠습니다. 20년 2-3분기 가파른 매출 성장이 주목을 받기 시작하며 21년 11월 주가는 CAD0.4에서 CAD2까지 급상승 하였습니다. 20년 연간 실적, 유상증자, 나스닥 상장이 예상되던 21년 1월에는 주가가 CAD3 까지 상승했으나, 이후 나스닥 상장과 유상증자 모두 계속 딜레이되며 21년 6월말 CAD2 수준까지 점차적으로 하락하였습니다. 21년 7월 초 유상증자과 종결되고 공격적인 실적 Guidance를 회사가 발표하면서 현재 주가는 CAD2.8 수준으로 다시 상승한 상황입니다. 며친 안으로 예정되어 있는 2:1 액면분할 이후에는 주가가 단순히 2배로 표시됩니다. 즉, 현재주가 CAD2.8이 액면분할 이후에는 CAD5.6으로 표시되고, 주식수는 절반으로 감소하여 시가총액은 동일하게 유지됩니다.

유증으로 인해 Capital Structure 변동이 있었습니다. 현재 주가를 고정하고, Capital Structure는 유증이전 (a) 3월말 기준, (b) 현재 기준, (c) 그리고 회사의 6개월 내 현금투자 계획을 반영한 Pro-forma 기준 등 세가지로 밸류에이션을 표시하였습니다.

유증 전후로, 회사의 Trailing EV/Revenue는 7.0x에서 7.8x로, Forward EV/Revenue는 3.5x에서 4.0x로 상승하였습니다. 현금 지출계획을 감안시 현재 주가는 EV/Revenue 8.6x, Forward EV/Revenue 4.4x 밸류에이션을 의미합니다.

회사를 커버하는 애널리스트인 Zacks Investment Reserch는 Peak의 Peer Comps로 LTM EV/Rev 20.9x, Forward EV/Rev 12.3x를 제시하였습니다. Peak이 Comps 대비 60-70% 가량 저평가 되어 있다는 의미로 받아들일수도 있겠지만, 비교대상으로 제시된 회사들이 PayPal, Square, Shopify, Intuit, Green Dot 등이기 때문에 비교 자체가 무의미 해 보입니다.

EV/Revenue로 밸류에이션이 산정되야 하는 초소형주는 매우 까다로운 측면이 있습니다. 가파른 매출성장이 기본으로 입증 되줘야 하고, 여기에다 다양한 요인들 (회사가 약속한 시장침투 / 마진개선 / 점유율상승 등이 제대로 지켜지고 있는지, 내부자가 주식을 매도하지는 않는지, 규제 등 외부요인으로 인해 사업 불확실성이 더해지지는 않는지 등) 으로 인해 사업전망에 대한 시장의 견해와 주가가 한순간에 바뀔수 있기 때문입니다. 제가 중요하게 생각하는 부분은 21년도 EBITDA 실적 입니다. 상반기가 지난 7월 제시한 Guidance이기 때문에 21년도 예상매출액 CAD104m은 얼추 맞출 것으로 생각됩니다. 반면 마진이 예상한대로 나와줄수 있을지는 (a) 회사의 High level 서술방식과 (b) 지금까지 입증되지 못하였던 부분임을 감안할때 불확실성이 클 것으로 예상됩니다.

21년 총 매출 CAD100m 수준을 달성한다면 EBITDA 기준 무난히 흑자로 돌아설 것으로 생각됩니다. 반면, 회사 제시 21년 EBITDA CAD12.5m 을 맞추기 위해서는 Outsourcing 수수료가 매출에서 차지하는 비중이 현재 98%에서 90% 선으로 내려와줘야 하는것으로 보입니다. 만약 매출이 CAD85m 수준으로 미달한다면 Outsourcing 수수료 비중은 86% 선까지 떨어져야 합니다. Outsourcing 수수료의 매출비중을 언제 얼마만큼 떨어뜨릴수 있는지는 회사가 구체적으로 언급하지 않는 부분입니다. 21년 2분기 실적을 확인하고 추이를 예상해봐야 할 것으로 생각됩니다.

21년도 CAD100m 수준 달성을 전제했을때, 현재 주가 수준이 유지되기 위해서는 EV/Rev 4x를 받아야 하고, 회사가 발행한 Warrant/Option을 반영한 Full Dilution 기준으로는 EV/Rev 5x가 필요합니다. 회사는 21년도 CAD104m, 22년도 CAD305m 매출을 달성할 것으로 제시하였습니다. 시장 기대에 부합하는 21년도 마진이 따라와준다면, 1년 내 3배 매출성장이 기대되는 22년 초에는 EV/Revenue가 5배 이상으로 올라가 줄 가능성도 충분히 존재합니다.

결론적으로, 현 상황에서 밸류에이션이 싼지 비싼지는 판단을 못 내리겠습니다. 사업의 질과 전망에 대한 근본적인 의문이 존재하기 때문인데, 향후 분기/연간 실적을 통해 사업에 대한 재판단을 내리는게 먼저 라고 생각됩니다.

[강점]

□ 가파른 매출 상승 추이

□ 21년 8월 나스닥 Uplisting 예상되며, Valuation 기대치 상승 가능성

[리스크 요인 점검]

□ 이익 및 현금흐름 적자 상태 악화

□ 세부 사업내용, 사업적 약점 및 개선계획에 대한 경영진의 투명성 부족

□ Operating Leverage 효과에 대한 의문

□ 중국 정부의 핀테크 산업 규제 강화 가능성

□ 기존 직접대출 사업의 Loan Quality 악화 가능성

□ 매출채권 금액과 회전기일 급증에 따른 불편함

□ 신규시장 진출계획에 대한 의아함

□ IT 역량에 대한 의문

[투자판단 및 결론]

저는 올 초 OTC 시장에서 USD2.2 / CAD2.75 (액면분할 이후 기준, USD4.4 / CAD5.5) 에 투자를 집행했습니다. 이후 8개월간 업데이트된 사업내용을 바탕으로 볼때 제가 내린 판단은 (1) 사업의 본질적인 Quality에 대한 신뢰가 안 간다, (2) 주주와 회사 임직원간의 이해관계가 어긋나 있어 자료에 대한 신뢰성이 부족하다, (3) 그럼에도 불구하고 빠른 매출 성장, 매우 공격적인 Guidance, 목전에 둔 나스닥 상장, 활발한 IR 활동 등으로 인해 주가 상승의 모멘텀이 생길 가능성이 높다 입니다. 8월 말 상장이 예상되고 있기 때문에 그 전에 주가가 뛰어줄 가능성이 높다고 생각하고 있어, 사업에 대한 믿음이 많이 저하되었지만 exit 시점을 기다리고 있습니다. 8월 말 예정된 2분기 실적내용에서 주시할 내용은 (빠른 매출 성장도 중요하지만) Supply Chain 사업부의 원가율이 과연 개선되고 있는지 여부입니다. 주가가 상승하였고 원가율 개선이 보이지 않는다면 보유주식을 전량 매각할 생각입니다.

※ Disclaimer : 본 블로그 및 모든 포스팅의 내용은 어떠한 경우에도 투자 권유가 아니며 정보의 정확성 및 신뢰성을 보장하지 않고, 투자에 대한 어떠한 책임도 부담하지 않습니다. 모든 내용은 블로그 운영자의 개인적인 투자견해 및 판단에 대한 기록을 남기기 위한 목적으로 작성되었습니다.