[사업 소개]

사람의 신체에서 수집되는 시료는 다양한 의학연구에 있어 필수적입니다. 시료라 함은 유체 (혈장, 혈청, 소변, 타액 등), 세포조직 (폐, 가슴, 결장, 뇌 등), 줄기 및 세포 (골수, 혈액, 편도선, 림프절 등) 등이 있겠습니다. 통상적으로 시료의 공급자는 바이오뱅크 / 의료기관 / 현관센터 등이고, 수요자는 제약회사 / 정부기관 / 학교연구소로 구분됩니다. 수요와 공급이 존재하기 때문에 시료거래 시장이 존재하는데, 이 시장은 매우 비효율적으로 굴러가고 있습니다.

1) 수요자가 원하는 시료를 찾는게 쉽지 않습니다. 미국 내에는 각자 평균 46만개의 시료를 보유한 800개 바이오뱅크가 있고, 그 외 5000개 병원, 26만개 연구소가 있습니다. 수요자는 특정 시료가 필요할때 공급자 별로 컨택을 해서 재고가 있는지 파악해야 합니다.

2) 공급자는 시료를 가지고 있지만 이를 필요로 하는 수요자를 찾는게 어렵습니다. 미국 내 1.2만개의 제약/진단 회사가 있는데, 각각의 수요자에게 연락이 오기 전에는 누가 어떤 시료를 필요로 하는지 파악할 수 없는 시스템입니다. 이로 인해 바이오뱅크가 가지고 있는 시료 중 약 20% 미만 만이 사용되고 나머지는 버려진다고 합니다.

3) 시료 보유현황에 대한 관리는 아직까지도 엑셀을 활용한 수기로 이루어지며, 수요자와의 커뮤니케이션 또한 건 별 이메일로 수행되고 있습니다.

4) 수요자와 공급자가 매칭 되더라도, 서로 가격을 협상하고 Compliance 등 절차를 밟는데 있어 시간과 비용이 발생합니다. (사람 신체의 시료 거래는 규제의 적용을 받기 때문에, 해당 연구가 자격있는 기관이 허가를 받고 수행하는것이지, 제공자의 동의를 받았는지, 보고사항을 준수하였는지 등의 compliance 를 이행해야 합니다) 이러한 가격협상/compliance 절차에 통상적으로 몇 주 혹은 몇 달이 소요되고, 심하게는 1년 이상 걸리기도 합니다.

시장의 비효율성과는 별개로 나름 규모가 있는 시장입니다. 전 세계 시료거래 시장은 약 USD3bn ~ 4bn 규모로 추정되며, 연간 10-15% 성장할 것으로 전망되고 있습니다. 성장동력으로는 시료를 더 많이 필요로 하는 정밀의학 (Precision medicine), 재생의학 (regenerative medicine) 의 발전을 꼽을수 있습니다.

iSpecimen은 해당 시장 내 아마존과 같은 Online Marketplace 플랫폼을 운영하여 시료 수요자와 공급자 각각의 니즈를 해소하고 시장의 비효율성을 제거하고자 합니다. 2009년에 설립되어 2021년 6월 나스닥에 상장하였으며, Ticker는 ISPC 입니다. iSpecimen은 공급자로부터 (신분이 제거된) 환자 및 시료 정보, 바이오뱅크 재고현황 등을 제공받아 데이터 베이스 화 합니다. 수요자는 해당 플랫폼에 기관정보 등을 제공하며 가입하고, 필요한 시료를 찾고 구매합니다. 통상적인 절차는 (1) 수요자가 필요한 시료에 대해 문의, (2) 공급사 네트워크 안에 해당 시료가 있을 경우 iSpecimen이 견적을 제시, (3) 수요자가 제품 주문, (4) 제품 배송 으로 이루어집니다.

- 수요자는 (a) 공급자를 찾고 관계를 유지할 필요성이 없어져 시간/비용이 절약되고 (b) 언제 어디서든 접속이 가능한 온라인 마켓플레이스에서 필요한 제품을 구매할수 있으며 (c) 구매절차가 간소화 되고 (d) (iSpecimen이 현장 감사를 하고 양측의 compliance 요구사항을 매칭시켜주기 때문에) 까다로운 compliance 절차가 간소화 된다는 장점이 있습니다.

- 공급자 또한 (a) 수요자를 찾는 과정이 없어져 시간/비용이 절약되고 (b) 수요자 니즈를 맞추는 절차가 간소화 되며 (c) 약 80% 가량 버려지던 시료에 대해 수요자가 나타나기 때문에 신규 매출처가 생기는 효과를 가지고 (d) 마찬가지로 compliance 절차가 간소화 된다는 장점이 있습니다.

[실적추이 및 사업계획]

iSpecimen 솔루션이 가져다 주는 장점 덕분에, 회사의 공급자와 수요자 모두 아래와 같이 지속 성장하는 모습을 보이고 있습니다.

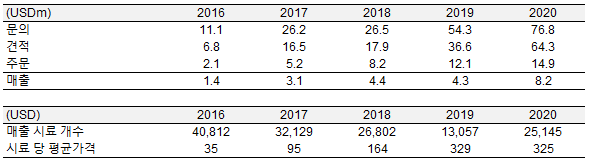

수요자와 공급자 모두 iSpecimen 플랫폼을 사용하는데 있어 별도 수수료는 없습니다. iSpecimen은 수요자가 제품 주문을 한 이후 공급자에게 시료를 구매하여 배송을 해 줍니다. 바꿔말하면 경쟁사와 달리 재고 리스크가 현저히 적다는 의미입니다. 통상적으로 소비자에게 받는 가격의 25-50% 가량이 공급자에게 제공하는 시료 구매가격입니다. 문의 / 견적 / 주문량 모두 늘어났으며 매출 또한 빠른 속도로 성장하고 있습니다. 주문 이후 캔슬 / 주문조건 변경 / 프로젝트 데드라인 이전 배송실패 등으로 인해 매출은 보통 주문금액의 50-60% 수준에서 잡힙니다. 시료당 평균가격은 16년 USD35에서 20년 USD325로 10배 가까이 상승한 반면, 매출 개수는 16년 4만개에서 20년 2.5만개 수준으로 감소하였습니다. 이는 제품 mix 효과에 기인하는데, 간단히 말해 단가가 비싼 시료의 비중이 높아졌기 때문입니다. 잔여물 유체는 개당 단가가 USD30-50 수준인데 16년도에는 이 사업의 비중이 높았습니다. 반면 연구용 유체 및 세포조직은 개당 단가가 USD150-1200으로 월등히 높습니다. 20년도에는 해당 제품의 비중이 높아졌기 때문에 총 시료 판매 개수는 줄었어도 총 평균단가가 급속도로 높아져서 전체 매출이 상승하는 결과를 낳았습니다.

사업이 빠른 속도로 확장하고는 있지만 엄밀히 말해 아직 스타트업 단계라고 봐야합니다. 연 매출액은 21년 3월말 기준 100억원 수준에 불과하고, 영업이익은 적자 상태입니다. 반면 매출총이익률이 50%를 상회하고 20년도 잉여현금흐름이 흑자를 기록했다는 점은 인상적입니다.

회사는 당연히도 빠른 매출성장을 지속한다는 목표를 가지고 있습니다. 이를 위해 (1) marketplace 테크놀러지를 개선하고 (검색, workflow 자동화 등), (2) 환자 data의 질과 양을 늘리고, (3) 공급자를 지속 확대하고 수요자에게 직접배송 시스템을 갖추며, (4) (COVID, 정밀의학, 재생의학, 백신개발, 진단의학 등) 고성장 분야로 확대하고, (5) 회사 조직을 늘릴 계획입니다. 또한 규제산업이기 때문에 (45 CFR Part 46 / HIPAA and 45 CFR Parts 160, 162, and 164 / 21 CFR Part 11 / 21 CFR Part 50 / / 21 CFR Part 56 / GDPR 등) 적용받는 규제를 지속 모니터링하여 준수해야 할 것입니다.

[경쟁]

시장은 Highly Fragmented, 즉 파편화된 구조 입니다. 시료 제공자 중 대부분이 1% 미만의 점유율을 보유하고 있으며, 가장 큰 곳을 꼽아도 10% 미만의 점유율로 추정됩니다. iSpecimen의 경쟁사는 세가지 유형으로 구분될수 있습니다.

1. 소규모 바이오뱅크 : 보유 시료개수, 수요자 접근성 등 측면에서 상기 기술한바와 같이 비효율성이 존재하며, iSpecimen이 경쟁우위를 보유하고 있다고 봅니다.

2. 대규모 바이오뱅크 (Discovery Life Sciences, Stemexpress 등) : 대규모 시료 재고를 보유하여 시료에 대한 접근성과 빠른 배송의 이점이 있고, 사모펀드의 투자를 받아 현금여력을 바탕으로 인수를 통한 대형화 전략을 꾀할수 있습니다. 자체보유 시료를 판매하며 온라인 검색을 제공합니다. iSpecimen 입장에서 가장 큰 경쟁위협이라고 볼 수 있습니다. iSpecimen과 비교시 이들의 장단점을 아래와 같습니다.

결국 비효율성이 크게 존재하는 현 시장 안에서 누가 먼저 Scale Up 하는지가 중요합니다. iSpecimen은 테크놀러지 기반 마켓플레이스 플랫폼을 통해 문제를 해결하고자 하고, 이들은 자본을 바탕으로 바이오뱅크를 사모으며 대규모 재고를 바탕으로 시장을 가져오고자 하는, 접근방식의 차이입니다. 누가 승리할지 아직 판단을 내리지는 못하겠으나, 파편화가 심한 시장이기 때문에 양 측이 동시에 일정부분의 시장을 잠식하는 시나리오도 가능해보입니다.

3. 중개 플랫폼 : Science Exchange라는 회사이며, 수요자와 공급자를 연결시켜준다는 점에서 iSpecimen과 유사하다고 볼수 있습니다. 다만 이들은 보유한 공급자 네트워크에 이러이러한 시료가 필요하다 라고 공지를 해 주는데 그치기 때문에, 직접 해당 시료를 찾아서 구매/배송까지 도와주는 iSpecimen과 근본적인 차이가 있습니다.

소액투자자 입장에서 회사/경쟁사를 방문하고 평판조회를 하는 등의 노력이 용이하지 않지만, Glassdoor를 통해 iSpecimen과 경쟁사의 분위기를 유추해 볼수 있습니다. Glassdoor 상 iSpecimen 평점은 4.6점으로서 임직원의 만족도는 상당해 보입니다. 대부분의 의견이 회사의 장점으로 조직문화, 높은 수준의 경영진, 열정적이고 큰 목표를 향해 다같이 달려가는 분위기, 좋은 사람들, 투명한 경영현황 공개, 낮은 이직율을 꼽았습니다. 반면 Discovery Life Sciences, Stemexpress 등 경쟁사의 분위기는 좋지 않아보입니다. 평점은 두군데 모두 2.9점입니다. 업무 스트레스, 투명하지 않은 경영진, 책임전가하는 문화, 높은 이직율, 낮은 자긍심 등에 대한 의견이 보입니다.

[밸류에이션]

회사는 21년 6월 상장하여, 아직 특정 밴드의 주가를 형성한 단계는 아닙니다. 6월 말 USD9.8 수준의 고가를 매우 짧게 건드렸다가 이후 지속 감소하여 현재 주가는 USD5.3 수준입니다.

밸류에이션 산정을 위해서는 먼저 상장에 따른 Capital Structure 변화를 이해해야 합니다.

회사는 상장과 함께 기존의 차입금과 우선주를 보통주로 전환하였고 또한 차입금 일부를 상환하였습니다. 이후 상장주관사가 추가 주식매입옵션을 행사하여 현금과 주식에 변동을 주었습니다. 위는 이 변동을 간단히 표로 정리한 내용입니다. 최종적으로 Net Debt은 USD32.7m에서 마이너스 USD14.2m 으로 변동하였고, 보통주는 6.83 백만주가 되었습니다.

좌측 표에서 보이는 바와 같이, 상기 Capital Structure 변동은 Valuation에 큰 임팩트를 가져옵니다. 최신 (21년 3월말) 재무제표 기반으로 산정된 Net Debt UISD32.7m을 적용할 경우, 최신 주가가 의미하는 EV/Revenue 배수는 7.4x 입니다. 반면 상장 후 재무상태표 변동을 감안한 Net Debt USD-14.2m을 적용할 경우, EV/Revenue는 2.4x로 대폭 감소합니다. 회사의 성장과 시장기회 등을 감안하였을때 EV/Revenue 2.4x는 저렴한 수준이라는 생각이 강하게 듭니다. 제 감으로는 빠른 성장을 보이는 초기단계 의료사업/플랫폼사업의 EV/Revenue는 5x 이상으로 통상 형성되 있을것입니다. iSpecimen 비교대상회사의 EV/Revenue 중간값이 7.7x이고 (Capital IQ 제시), iSpecimen의 18-19년도 EV/Rev가 13x 이상이었던 점을 봤을때, 현재 형성된 주가는 확실히 저렴해 보입니다.

한가지 참고할만한 사항은 이번 상장주관사가 회사 주식을 매입할수 있는 Option을 100% 사용하였다는 점입니다. 상장주가 USD8에서 Discount를 일부 받은 USD7.4에 전체 지분율 5%에 해당하는 337,500주를 매입하였는데, 이를 위한 총 매입대금은 USD2.5m 으로서 상장주관에 대한 수수료 USD1.4m 을 크게 상회하는 금액입니다. 바꿔말하면 상장주관 업무로 벌어들인 돈의 2배 가량을 회사에 투자 했다는 의미입니다. 상장주관 업무를 하면 자연스럽게 회사의 사업, 시장/경쟁사 현황 및 전망, 경영진과 조직의 Quality 등에 내부자 만큼 가까운 정보를 습득하게 됩니다. 내부자 대량주식 매입과 유사한 뉴스라고 저는 받아들이고 있으며 회사의 현재와 미래에 대한 신뢰도를 좋게 볼수 있는 근거라고 생각합니다. 여기에다 현재 주가는 USD5.3 수준으로 더욱 우호적인 수준으로 와 있습니다.

사업의 특성과 정보의 한계성으로 인해, 미래 실적 추정은 개략적인 감을 가지는 정도로 Top Down 방식으로 접근할수 있겠습니다. 추정되는 글로벌 시장규모 USD3-4bn 에서 저점인 USD3bn을 현재 시장규모로 보고, 미국이 차지하는 비중을 25% 정도로 가정하였습니다. 의료업계에서 미국의 지위를 볼때 이 수치는 보수적이지 않을까 합니다. iSpecimen은 현재 1.3% 정도의 미국 시장점유율을 가진것으로 추산됩니다.

시장의 연 성장률 10%를 감안할때, 미국시장규모는 24년 USD1bn 수준으로 계산됩니다. 여기서 iSpecimen의 점유율이 5% 가량으로 성장할 경우 예상 매출액은 USD50m가 됩니다. 회사가 파편화된 시장 구조를 개편하고 있는점, 과거 5년의 실적이 이를 뒷받침해주고 있는점, 가장 큰 시장참여자의 점유율이 10% 미만인 점 등을 고려할때, 24년 5% 미국시장 점유율은 터무니없지 않아 보입니다. 아래 표는 회사의 시장점유율과 EV/Rev 적용배수를 기반 기업가치규모에 대한 민감도분석입니다. 당연히 점유율과 적용 배수가 올라갈수록 예상 기업가치는 높이 올라갑니다. 만약 12%를 점유하고 EV/Rev 10배수를 적용받는다면 기업가치는 USD1.2bn 까지 치솟게 됩니다.

저는 Downside Case로 회사의 매출이 현재 상태에서 정체되고 EV/Revenue가 1.5x 수준으로 감소하는 시나리오로 단순하게 가정하였습니다. Upside 로는 EV가 USD160m - 480m 수준으로 상승하는 시나리오를 가정합니다. 사업내용과 성장기회를 봤을때 4-8% 미국시장 점유율과 4-6x EV/Revenue는 나름 합리적이라고 생각됩니다. 주가의 민감도테스트를 위해서는 현금, 차입금, 유증으로 인한 희석 등을 추정해야 하는데, 현 단계에서 너무 구체적인 추정은 오히려 대충 때려맞추는 것보다 정확성이 떨어질수 있습니다. 단순하게 EV 효과에서 추가 30% 수준만큼 주가 변동이 Discount된다고 가정하겠습니다. 이와 같은 가정을 기반으로, 본 투자는 저에게 Downside로는 투자금의 반토막, Upside로는 투자금의 5배 ~ 16배를 기대하는 건입니다.

[투자 이유]

□ 비효율적인 시장에 효율적인 Solution을 제시하는 플랫폼

□ 시장 성장성 양호하며 단가 인상 추세 (정밀의학, 재생의학)

□ Valuation 양호. Capital Structure 변동에 따른 Valuation Arbitrage 존재 가능성

□ 사업모델 양호. 재고 리스크 없으며 프로젝트별 발주에 따라 지속적인 고객 의존도 없을것으로 예상.

□ 의욕적이며 동기부여된 조직과 임직원

□ 상장주관사 대량 주식매입

[리스크 요인 점검]

□ 경쟁위협 : 상기 기술한 바와 같이 일부 대규모 바이오뱅크와의 경쟁이 예상되나, iSpecimen 솔루션의 강점과 조직분위기의 차이를 봤을때 경쟁에서 우위를 점할 가능성이 적지 않은것으로 생각됩니다. 또한 이 두개 그룹이 동시에 소규모 바이오뱅크로부터 시장을 뺐어오는것도 가능한 시나리오 입니다. 경쟁 관련해서는 경과를 살펴보고 재 판단을 내릴 계획입니다.

□ Total Addressable Market 규모가 다소 제한적이며 성장성에 한계가 존재할수 있음 : 타 고성장 Early Stage 회사와 비교하여 볼때, 전체 시장규모가 USD3-4bn 수준으로 작은편이라고 할 수 있습니다. 다만, 회사의 현 단계 또한 매우 Early Stage 인 점을 고려할때 성장성에 대한 재고는 매출/주가가 많이 상승한 이후 추후 단계로 미룰 수 있다고 봅니다.

□ 코로나 종식 시 사업 영향 : 20년 - 21년 1분기 사이, 코로나 관련 시료 수요는 전체 부문량의 40% 가량으로 추산됩니다. 다만 이는 시장이 전반적으로 코로나 관련 연구에 집중했기 때문일 것으로 생각됩니다. 완전 종식 이후에도 코로나 관련 연구가 이어질 수 있으며, 여력이 생기는 만큼 기존의 연구 수요로 돌아간다면 전체 매출이 빠질 염려는 크지 않다고 봅니다.

□ 적자 지속 : 당분간 시장 장악과 매출 증대에 집중할 것으로 생각되는데, 이를 위해 지속적인 투자가 필요하고 적자상태가 지속될 가능성이 있습니다. 가장 자연스러운 그림은 매출이 비용증가보다 빠른 속도로 성장하여, 지렛대효과로 인해 흑자가 생기기 시작하는 것입니다. 결국 회사가 성공적으로 점유율을 늘리고 매출을 늘리는지 지속적으로 모니터링하고 가능성에 변동이 있는지 재 판단할 계획입니다.

□ 공급사 의존도 : 2개 공급사에 대한 의존도가 36% 가량으로 낮지 않으며, 이들이 이탈한다면 영향이 생길 것입니다. 회사가 공급사들에 가져다주는 Benefit을 지속적으로 유지할수 있을까 관점에서 봤을때, 어떠한 Red Flag를 현 단계에서 보인다고 판단할 수는 없습니다. 이는 추후 모니터링 사항에 포함할 계획입니다.

□ 매출인식 기준 변경 : Principal versus Agent 관점에 있어, 회사는 Principal로서 매출을 인식하고 있습니다. Agent로 분류시 공급사에 띄어주는 시료구매비용을 뗀 Net 금액을 매출로 인식해야 할것이고, 이렇게 된다면 EV/Revenue 기반으로 형성된 주가 역시 (매출이 줄기 때문에) 하락할 가능성이 있습니다. 다만 사업구조상 회사가 (1) 시료 구매 절차를 직접 관리하고 (2) 가격을 결정하고 (3) 고객신용관리 위험을 떠안기 때문에, Agent가 아닌 Principal이다 라는 논지가 역전될 가능성은 적지 않을까 합니다.

□ 규제 리스크 : 시료 제공자 동의에 대한 규정 등, 이론적으로 일부 규정이 변할 경우 회사의 사업모델 역시 크게 영향을 받을수 있습니다. 다만 회사는 다양한 적용규정에 대해 프로토콜과 절차를 확립하여 준수사항을 지키고 모니터링하며 규제 리스크를 관리하고 있는것으로 판단됩니다.

□ 초소형주 이며 주가 변동성 존재 : 기업가치가 300억이 안되는 초소형주이며, 이러한 주식의 특성상 주가의 변동성 역시 매우 클 예정입니다. 다만 길게 봤을때 주가는 언제나 이익성장 추세에 수렴하기 때문에, 장기적인 성장가능성에 대한 판단을 기반으로 투자에 들어간다면 단기간의 주가변동에 크게 신경쓰지 않아도 됩니다.

[투자판단 및 결론]

상기 기술한 투자 이유와 리스크요인 점검 내용에 근거하여, 충분히 투자를 들어갈만한 건이라고 판단됩니다. Downside로는 투자금의 반토막, Upside로는 투자금의 5배 ~ 16배를 기대하고 있으며, 실적 업데이트 사항을 지속적으로 모니터링 하고 재 판단할 예정입니다.

===========================================================================

2021년 8월 17일 업데이트

8월 10일 2분기 실적발표가 있었습니다. 주요 특이사항 및 업데이트는 아래와 같습니다.

[영업지표]

- 매출 : 20년 2분기 USD1.5m -> 21년 2분기 USD2.9m (93% 성장). 코로나 테스트 관련 매출 비중이 42% -> 31%로 감소하였으나 매출은 큰 폭으로 상승하였습니다. 코로나가 종식될 경우 부정적인 매출 영향이 있을지 판단이 안 섰었는데, 그렇지 않을것으로 생각됩니다.

- Customer Organisation 개수 : 21년 3월말 349개 -> 6월말 378개

- Registered Reserach Users : 21년 3월말 3,510명 -> 6월말 3,800명

- Supplier Organisation 개수 : 21년 3월말 189개 -> 6월말 190개

- 주문금액 : 21년 상반기 USD8.8m (전년 동기 대비 31% 성장)

- 매출 전환율 : 역산하였을때, 매출 전환율은 20년 55%에서 21년 상반기 67%로 증가한 것으로 보입니다.

- ASP (평균판가) : 20년 USD325 -> 21년 상반기 USD204. 코로나 테스트 관련 매출이 감소. 코로나 관련 매출이 줄어든 영향으로 예상합니다.

[손익]

- 판관비가 큰 폭으로 증가 : 상장절차에 따른 비용상승에 기인합니다. 약 70%는 일회성 증가로 추정합니다 (임직원 IPO 보너스, IPO 이외 컨설팅/법률/회계자문). 나머지 30%는 반복비용 (법률/회계자문, 감가상각, CFO 비용 등) 인데, 여기에서 나오는 예상 연간 비용증가효과가 USD1.5m 정도입니다. 현재 매출의 10-13% 마진 감소효과입니다. 회사 규모가 영세하기 때문인데, 여러모로 회사의 외형성장에 투자성패가 달려있다고 할 수 있습니다.

[현금흐름]

- 잉여현금흐름 및 영업현금흐름 유출 증가 : 상장 시 재무구조 재편을 하면서 나온 결과입니다. 운전자본 중 미지급비용이 크게 감소하였는데, 마찬가지로 상장 관련 효과로 추정하고 있습니다.

[재무상태]

- 현금 : 21년 6월말 기준 USD13.2m의 현금을 보유하고 있고, 회사는 소프트웨어 투자 / 공급자 네트워크 확대 / 마케팅 확대 / 운전자본 등 사업확장을 위해 사용될 예정입니다. 22년 8월까지 추가 유상증자 없이 해당 현금으로 영업이 가능할 것으로 경영진은 예측하고 있습니다.

- 차입금 : Bridge Note USD3m의 잔액이 남게될 예정입니다. 만기는 22년 12월이고 연이자 15%로 높습니다. 약 USD3.7m의 현금유출이 예정되 있는 항목입니다.

[기타]

- 내부자 거래 측면 특이사항 없습니다.

- 8월 12일 Bloomberg TV의 RedChip Money Report 코너에서 ISPC CEO 인터뷰가 있었습니다 (https://www.youtube.com/watch?v=70FUC_j4Uek)

[밸류에이션 및 투자판단]

21년 7월 19일 USD5.31에 첫번째 투자를 집행하였고, 7월 28일 이후 주가가 상승하여 8월 17일 현재까지 USD5.7 ~ USD6.45 사이의 밴드를 형성하고 있습니다. EV/Revenue는 초기투자시 2.34x 지점을 잡았고, 8월 16일 종가 기준으로 2.9x로 올라와 있습니다. 현 주가 기준 기업가치는 USD22m에서 USD31m으로 40% 가량 증가하였습니다.

당초 투자 시 21년 매출을 USD10.9m ~ 14.2m 수준으로 예상하였습니다. 21년 6월말 LTM 기준 매출액 USD10.8m을 달성하였기 때문에 당초 21년 목표 매출 범위에 근접하였습니다. 21년 3분기 매출액이 USD3m 이상, 가급적이면 USD4m 가까이 나와주면 (다른 이벤트가 없을경우) Bullish Theses를 유지할 예정입니다.

8월 12일 인터뷰에서 CEO는 향후 5년 내 USD4bn 시장규모 안에서 5-10%의 점유율을 가져오는게 목표라고 언급하였습니다. 저는 당초 보수적으로 따로 추산한 미국시장 내 5% 점유를 가져와서 24년 USD50m 매출을 달성하는 것으로 가정했습니다. 업데이트된 내용을 볼 때, 회사는 25-26년까지 전체 시장의 5-10% 점유 / USD200-400m 규모의 매출 달성을 목표하고 있습니다. 기존 추정 상 24년의 Upside 기업가치는 USD160m ~ 480m, Downside는 USD15m 이었습니다. 따로 시뮬레이션을 돌리지는 않았지만, 중장기 목표 매출규모가 의미있게 증가하였기 때문에 Upside 기업가치 또한 증가하였습니다.

투자논리 측면 변동사항이 없고, 업데이트된 분기실적내용을 고려 시 기대하였던 수준의 사업적 진전이 있고, 회사가 제시하는 중장기 성장목표 규모가 생각보다 큰 것을 확인했습니다. 추가 매수를 들어갈 생각이고, EV/Revenue 2.5~2.6배 지점인 USD5.38~5.54 주가를 잡는게 목표입니다.

※ Disclaimer : 본 블로그 및 모든 포스팅의 내용은 어떠한 경우에도 투자 권유가 아니며 정보의 정확성 및 신뢰성을 보장하지 않고, 투자에 대한 어떠한 책임도 부담하지 않습니다. 모든 내용은 블로그 운영자의 개인적인 투자견해 및 판단에 대한 기록을 남기기 위한 목적으로 작성되었습니다.

'미국 주식' 카테고리의 다른 글

| [미국주식] 버나 Byrna (BYRN) - 폭발적 성장성을 지닌 호신용 보안장비 제조업체 (0) | 2021.07.21 |

|---|---|

| [미국주식] 돌핀 엔터테인먼트 Dolphin Entertainment (DLPN) - 미국 문화산업 PR 마케팅 강자로서 NFT 등 신사업 앵글 추가 (0) | 2021.07.17 |